In het navolgende gaan wij in op renteontwikkelingen en op ontwikkelingen in relevante wettelijke kaders.

Rente- en marktontwikkelingen.

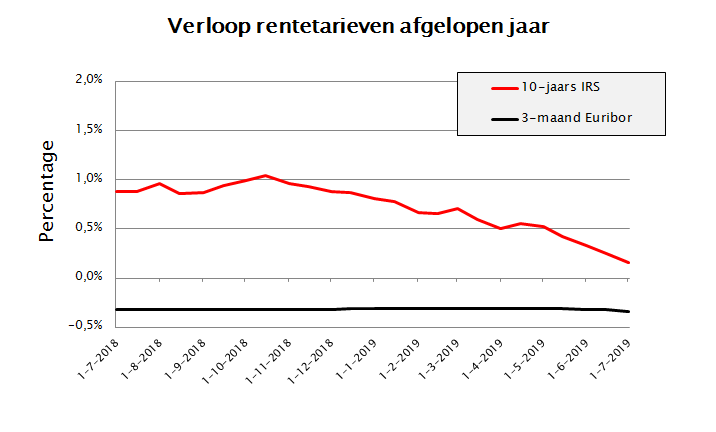

De ontwikkeling van de rente gedurende het afgelopen jaar kan als volgt grafisch worden weergegeven:

Zoals uit bovenstaande grafiek blijkt bevond het kortlopende renteniveau (referentierente: 3-maands Euribor) zich het volledige afgelopen jaar onder de 0%. Ofwel: een negatieve rente. Dit korte renteniveau staat hoofdzakelijk onder invloed van het monetair beleid van de Europese Centrale Bank (ECB), dat reeds enkele jaren een renteniveau voor de zogenoemde Deposit facility handhaaft van minus 0,4%. Deze maatregel draagt er aan bij dat de geldmarkttarieven eveneens negatief zijn. De gemeente Utrecht profiteert van deze situatie bij het opnemen van dag- en kasgeldleningen. Door de negatieve rente krijgt de gemeente namelijk geld toe als zij kortlopend leent. Zie verder in deze paragraaf onder het kopje Saldobeheer.

De lange rente (referentierente: 10-jaars IRS) heeft vanaf begin 2019 een gestaag dalende trend laten zien naar historisch lage niveaus. Per begin juli 2019 bewoog de 10-jaars rente zich rond de 0,2%, dat is circa 0,7% lager dan medio 2018. De daling van de rente in 2019 is gelegen in grote onzekerheden vanuit de Brexit en een dreigende handelsoorlog tussen VS en China. Die onzekerheden brachten een vlucht van kapitaal teweeg richting de traditionele kapitaalmarkt. Door dit verhoogde kapitaalaanbod daalden de rentes. Onder economen bestaat redelijk consensus over het feit dat bij de huidige stand van de economie en rekening houdend met actuele en verwachte inflatieniveaus eerder een 10-jaars renteniveau van 2,5 à 3% passender zou zijn.

Ten tijde van het opstellen van deze Programmabegroting konden gemeenten bij looptijden tot circa acht jaar lenen tegen negatieve rente. Bij langere looptijden is weer sprake van een rente boven de 0%.

Indien een langlopende lening daadwerkelijk wordt opgenomen gelden er liquiditeitsopslagen bovenop het IRS-tarief. Deze oplagen zijn doorgaans hoger als de looptijd van de lening langer is. Per medio 2019 bedroeg deze opslag voor een 10-jaars lening circa 0,15 procentpunt.

Wettelijke en overige ontwikkelingen

BBV

Vanuit het Besluit begroting en verantwoording provincies en gemeenten (BBV) wordt momenteel gewerkt aan een aantal notities die nog in het najaar van 2019 worden verwacht en waarschijnlijk met ingang van 2020 in werking treden. De voor de financieringsfunctie meest relevante notities zullen waarschijnlijk zijn de Notitie Meerjarig financieel inzicht en de Notitie Rente.

Schatkistbankieren

Vanaf eind 2013 dienen decentrale overheden tijdelijk overtollige geldmiddelen in ’s Rijks Schatkist te stallen, dit rekening houdend met een drempelbedrag (zie ook verderop in deze paragraaf bij het onderdeel Kasmanagement). Het doel van Schatkistbankieren was tweeledig: verminderen van de financieringsbehoefte van de Staat (en dus minder EMU-schuld) en vermindering van het kredietrisico voor decentrale overheden bij uitzettingen. In 2018 is onder regie van het Ministerie van Financiën een beleidsdoorlichting Schatkistbankieren uitgevoerd. Aan deze beleidsdoorlichting was een klankbordgroep verbonden waarin ook de treasurer van gemeente Utrecht zitting had. Na afstemming met diverse koepels van decentrale overheden, waaronder VNG, heeft het Ministerie van Financiën in het voorjaar van 2019 haar eindrapport aan het kabinet gezonden. Begin juli 2019 heeft het kabinet hierover een brief gezonden aan de Tweede Kamer. Het kabinet heeft besloten om het verplichtende karakter van Schatkistbankieren te handhaven. Wel erkent het kabinet dat vooral decentrale overheden die structureel rood staan en slechts incidenteel overtollige middelen hebben met hogere administratieve lasten te maken hebben dan gewenst is. In dat licht zal nog gekeken worden naar mogelijkheden om die lasten te verlichten. Gedacht wordt onder andere aan verhoging van het drempelbedrag.